נתקעתם עם מספר הקצאה? שאלות ותשובות קצרות וברורות

-

מה עושים אם החשבונית מתחת לסכום הסף, אבל כוללת מע״מ?

אם סכום החשבונית לפני מע״מ נמוך מסף החובה, אין צורך במספר הקצאה גם אם לאחר הוספת המע״מ הסכום הכולל “נראה” גבוה יותר. הסף נקבע לפי בסיס העסקה לפני מע״מ. בפועל זה אומר: לא בודקים “כמה יצא לתשלום”, אלא את סכום העסקה לפני מע״מ. כדי להימנע מטעויות, מומלץ להגדיר במערכת התראה שמופעלת לפי “סכום לפני מע״מ”, ולא לפי סך לתשלום.

-

אני עוסק מורשה עם מערכת חשבוניות מקוונת. האם אני מחויב לפעולה כלשהי?

כן, הפעולה שעליכם לבצע היא חיבור מערכת החשבוניות המקוונת לרשות המיסים.

יש לבצע זאת על מנת שהמערכת תוכל לייצר מספרי הקצאה כשהחשבונית שתפיקו תעמוד בדרישות.

שימו לב, לא מדובר בפעולה שיש לבצע בכל פעולה של יצירת חשבונית אלא פעם בשלושה חודשים ללא קשר לחשבונית ספציפית.

אם המערכת מחוברת לשירותי רשות המיסים ומוגדרת נכון, הבקשה תישלח אוטומטית בעת הפקת המסמך, ואתם תצטרכו בעיקר לעקוב אחרי התראות שגיאה או סירוב.

עם זאת, אם אין חיבור, תצטרכו להגיש בקשה ידנית באתר רשות המיסים בכל פעם שיש חשבונית שחייבת מספר הקצאה. -

מה קורה אם לא הצלחתי להפיק מספר הקצאה לחשבונית?

אם מדובר בחשבונית שחייבת מספר הקצאה, ללא המספר הלקוח לרוב לא יוכל לקזז מע״מ ולכן עלול לעכב תשלום או לדרוש תיקון. הפתרון תלוי בסיבה.

אם זו בעיית חיבור/הרשאה, מתקנים את החיבור ומגישים בקשה שוב.

אם התקבל “סירוב” מרשות המיסים, יש מסלולי פעולה: המשך העסקה ללא הקצאה (בהבנת ההשלכות), היפוך חיוב, ביטול המסמך, או פנייה לשימוע/יחידת בקרה. מומלץ לתעד את התהליך מול הלקוח כדי למנוע מחלוקת על התשלום. -

האם מספר הקצאה זהה למספר חשבונית?

לא. מספר החשבונית הוא המספור הפנימי שלכם לפי רצף מסמכים. מספר הקצאה הוא מספר חיצוני שמתקבל מרשות המיסים ומצורף לחשבונית. בפועל, בחשבונית תקינה יכולים להופיע שני מספרים: מספר החשבונית שלכם + מספר ההקצאה מרשות המיסים. חשוב לא להתבלבל ביניהם בעת דיווח, אצלכם וגם אצל הלקוח.

-

מה קורה בעתיד הקרוב?

הכיוון הוא הקשחה והרחבה. ככל שסכום הסף יורד, יותר חשבוניות יידרשו למספר הקצאה, ולכן מערכות ללא אוטומציה ייצרו עומס תפעולי. המשמעות הפרקטית היא שכדאי להתכונן מראש עם חיבור יציב, הרשאות בתוקף, ותהליך טיפול בשגיאות. בנוסף, כשיותר לקוחות יתרגלו לדרישה, הם יבדקו מספר הקצאה באופן שגרתי לפני תשלום.

-

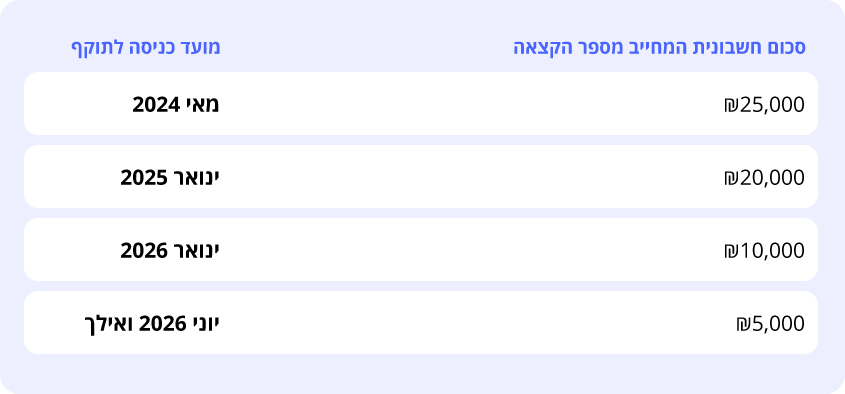

האם סכום הסף כולל או לא כולל מע״מ?

הסכום הקובע הוא לפני מע״מ. כלומר, בודקים את בסיס העסקה ללא מע״מ. אם לדוגמה סכום לפני מע״מ הוא 9,000 ש״ח, לא צריך מספר הקצאה גם אם לאחר מע״מ הסכום הכולל עובר את הרף. זה אחד המקורות הנפוצים לבלבול,

-

מתי חשבונית חייבת במספר הקצאה בפועל?

החובה חלה כאשר מתקיימים התנאים שהגדרתם בדף (סכום לפני מע״מ מעל הסף, ורכיב מע״מ רלוונטי), ובנוסף מדובר בסוג מסמך מתאים: חשבונית מס או חשבונית מס-קבלה. מסמכים כמו פרופורמה, חשבון עסקה או תעודת משלוח אינם “מסמכים חייבים במספר הקצאה” ולכן אינם בקטגוריית חובה.

-

האם אפשר “לפצל” עסקה לשתי חשבוניות כדי לא להגיע לסף?

ברמה תפעולית אפשר להוציא כמה חשבוניות, אבל אם מדובר בפיצול מלאכותי של אותה עסקה כדי לעקוף חובה רגולטורית, זה עלול להיחשב התנהלות לא תקינה.

-

האם אפשר לבקש מספר הקצאה רטרואקטיבית על חשבונית שכבר הופקה?

במידה והינכם משתמשים במערכת הפקת מסמכים מקוונת, והמספר לא הופק כי לא בוצעה הקמת הרשאה טרם הפקת המסמך או שלא עודכן מספר ח.פ/מספר עוסק בכרטיס הלקוח- ניתן לתקן את החסימה (הקמת הרשאה/עדכון מספר ח.פ/מספר עוסק בכרטיס הלקוח) ולבצע אחזור מספר הקצאה רטרואקטיבי.

במידה ואינכם משתמשים במערכת הפקת מסמכים מקוונת, ניתן לבקש מספר הקצאה על חשבונית שכבר הופקה על ידי כניסה לאזור האישי והגשת בקשה למספר הקצאה. -

מה עושים אם התקבל סירוב מרשות המיסים לבקשת מספר הקצאה?

כאן צריך לפעול מהר ולבחור מסלול פעולה, בהתאם להנחיות:

- ביטול העסקה והמסמך, אם מחליטים לא להמשיך.

- המשך העסקה ללא מספר הקצאה, תוך הבנה שהלקוח לא יוכל לקזז מע״מ ולכן ייתכן עיכוב או דרישת התאמות.

- היפוך חיוב, אם הצד הקונה הוא עוסק מורשה וזה מתאים לסיטואציה.

- פנייה ליחידת הבקרה ובקשת שימוע עם מסמכים תומכים.

הטיפ הפרקטי: לשתף את הלקוח מיד, להסביר מה האפשרויות, ולהחליט יחד מה עושים כדי לא להגיע לסכסוך תשלום.

-

האם כל בקשה למספר הקצאה מתקבלת אוטומטית?

לא בהכרח. אם בעבר היו שנים שבהן רוב הבקשות אושרו אוטומטית, היום ההנחה הנכונה היא שבקשות עשויות להיבדק לפי קריטריונים של רשות המיסים. המשמעות היא שכדאי להקפיד שהנתונים בבקשה מדויקים, ושפרטי הלקוח (מספר עוסק/ח״פ) והסכומים תואמים למסמך. פער קטן בין הבקשה למסמך הוא טריגר שכיח לשגיאות או בדיקה.

-

לכמה זמן תקפה ההרשאה לקבלת מספרי הקצאה, ואיך יודעים שצריך לחדש?

ההרשאה תקפה ל־3 חודשים, ונשלחות תזכורות לפני פקיעה (למשל 10 ימים מראש) וגם מופיעה התראה במערכת. בפועל, מומלץ להכניס ביומן העסק משימה לחדש את תוקף הרשאה כמה ימים לפני סיום שלושת החודשים של ההרשאה.זה מונע מצב שבו באמצע חודש עמוס פתאום לא ניתן להפיק מספרי הקצאה.

-

האם הלקוחות שלי צריכים לתת הרשאה לרשות המיסים?

לא. ההרשאה היא של המנפיק (העסק שמוציא חשבונית).

-

האם אפשר לקבל מספר הקצאה ידנית בלי מערכת מחוברת?

כן. ניתן להגיש בקשה ידנית באתר רשות המיסים, להזין את פרטי החשבונית ולקבל מספר הקצאה. החיסרון הוא שזה תהליך חוזר וגוזל זמן, במיוחד כשהסף יורד והכמות עולה. לכן מי שמפיק הרבה חשבוניות בסכומים רלוונטיים בדרך כלל יעדיף אוטומציה דרך תוכנת חשבוניות/הנה״ח שמתחברת לשירות.

-

האם חשבונית זיכוי חייבת במספר הקצאה?

לא. חשבונית זיכוי לא חייבת במספר הקצאה.

-

האם ניתן לקבל מספר הקצאה מראש, לפני שהחשבונית הופקה?

לא. מספר הקצאה מיועד לחשבונית קיימת.

-

מה התהליך לחברה בע״מ או שותפות?

בחברות בע״מ ושותפויות לעיתים יש שלב נוסף של רישום תאגיד/מורשה על לפני התחברות מלאה לשירותים. המטרה היא לוודא מי מוסמך לבצע פעולות בשם התאגיד. לאחר הרישום, מבצעים חיבור לשירותי הדיגיטל וניתן להפיק מספרי הקצאה בהתאם. הטיפ הפרקטי: אל תחכו לחשבונית הראשונה מעל הסף. בצעו את רישום התאגיד וההרשאות מראש, כדי לא לתקוע גבייה.