כל מה שחשוב לדעת על חשבוניות ישראל – שאלות נפוצות

-

מה זה חשבוניות ישראל ולמה הרפורמה נוצרה?

חשבוניות ישראל הוא מודל רגולטורי של רשות המיסים שנועד לצמצם את תופעת החשבוניות הפיקטיביות בישראל. במסגרת המודל, רשות המיסים מאמתת חשבוניות מס מעל סכום מסוים בזמן אמת באמצעות הנפקת מספר הקצאה ייחודי.

המטרה המרכזית של חשבוניות ישראל היא למנוע מצב שבו עסקים מקזזים מע"מ על בסיס חשבוניות שאינן משקפות עסקה אמיתית. לפי הערכות רשות המיסים, תופעת החשבוניות הפיקטיביות גורעת מיליארדי שקלים מקופת המדינה מדי שנה — והרפורמה באה להתמודד עם התופעה בצורה דיגיטלית ומבוקרת. -

מהו מספר הקצאה במסגרת חשבוניות ישראל?

מספר הקצאה הוא מספר ייחודי המונפק על ידי רשות המיסים עבור חשבונית מס העומדת בתנאי הסף של חשבוניות ישראל.

כאשר מספר הקצאה נדרש — הוא מהווה תנאי לקיזוז מס תשומות אצל הלקוח.

ללא מספר הקצאה, החשבונית לא תוכר לצורך קיזוז מע"מ, גם אם העסקה בוצעה בפועל.

חשוב להבהיר: מספר הקצאה אינו מחליף את מספר החשבונית ואינו משנה את כללי ניהול הספרים. מדובר בשכבת אימות רגולטורית נוספת. -

מאיזה סכום נדרש מספר הקצאה לפי חשבוניות ישראל?

החובה לקבל מספר הקצאה נקבעת לפי סכום העסקה לפני מע"מ.

נכון לינואר 2026, רף הסכום עומד על 10,000 ₪ לפני מע"מ.

בהתאם לתכנון הרגולטורי, הרף צפוי לרדת ל-5,000 ₪ ביוני 2026, בכפוף להמשך יישום מודל חשבוניות ישראל על ידי רשות המיסים.

המשמעות: יותר ויותר עסקאות שוטפות ייכנסו למסגרת החובה. -

האם כל מסמך שמופק חייב במספר הקצאה?

במסגרת חשבוניות ישראל, מספר הקצאה נדרש עבור:

- חשבוניות מס

- חשבוניות מס־קבלה

ובלבד שסכומן לפני מע"מ עובר את הרף הקבוע.

לעומת זאת, המסמכים הבאים אינם מחויבים באותה מתכונת:- חשבון עסקה (פרופורמה)

- חשבונית זיכוי

- חשבונית עצמית

- מסמכים שאינם מקנים זכות לקיזוז מע"מ

-

מי חייב לפעול לפי מודל חשבוניות ישראל?

הרפורמה חלה על:

- עוסקים מורשים

- חברות בע"מ

- שותפויות

כל עוד הם מנפיקים חשבוניות מס העומדות בסף הסכום.

עוסקים פטורים אינם מנפיקים חשבוניות מס ואינם גובים מע"מ, ולכן אינם נדרשים למספר הקצאה במסגרת חשבוניות ישראל -

מה קורה אם לא התקבל מספר הקצאה?

כאשר מספר הקצאה נדרש ולא התקבל:

- הלקוח לא יוכל לקזז מס תשומות בגין אותה חשבונית.

- החשבונית לא תוכר לצורכי מע"מ אצל מקבל השירות.

סירוב למספר הקצאה אינו מבטל אוטומטית את העסקה עצמה, אך הוא משפיע ישירות על זכאות הלקוח לקיזוז מע"מ.

במקרה של סירוב ניתן לפעול בהתאם להנחיות רשות המיסים, לרבות:- פנייה ליחידת הבקרה

- בחינת מנגנוני התמודדות אחרים הניתנים על פי חוק

- הסדרת הבקשה מחדש בהתאם לנתונים המעודכנים

האם ניתן להגיש בקשה רטרואקטיבית למספר הקצאה?

כן, אך בכפוף להנחיות רשות המסים ולחלון הזמנים הפעיל במערכת בעת הבקשה.

האפשרות אינה בלתי מוגבלת בזמן ואינה אוטומטית.

לכן מומלץ להסדיר מספר הקצאה בסמוך ככל האפשר למועד הפקת החשבונית במסגרת חשבוניות ישראל. -

האם סכום הסף כולל מע"מ?

לא.

הבדיקה במסגרת חשבוניות ישראל מתבצעת לפי סכום העסקה לפני מע"מ בלבד.

לדוגמה: חשבונית על 9,900 ₪ לפני מע"מ אינה מחויבת במספר הקצאה, גם אם לאחר הוספת מע"מ הסכום הכולל עובר את הרף. -

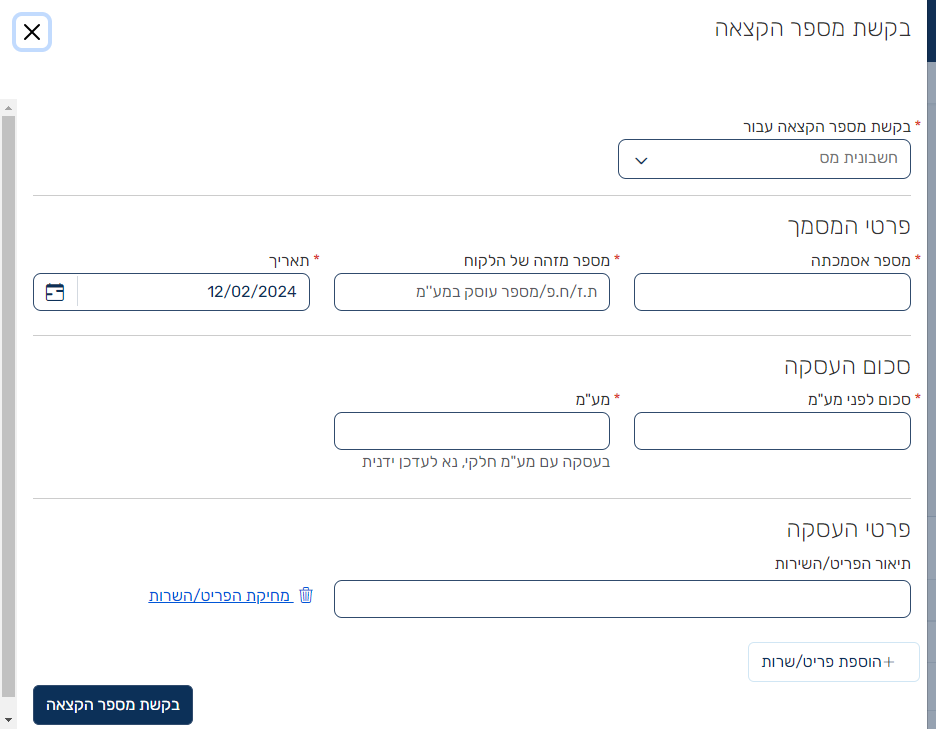

האם ניתן לקבל מספר הקצאה מראש?

לא.

מספר הקצאה ניתן רק לאחר שהופקה חשבונית בפועל הכוללת:- מספר מסמך

- תאריך

- פרטי לקוח מלאים

- סכומים מדויקים

חשבוניות ישראל אינה מנפיקה מספרי הקצאה לעסקאות עתידיות שלא הופקו.

-

איך מאמתים מספר הקצאה?

רשות המיסים מאפשרת לבצע אימות מספר הקצאה במערכת הייעודית באתר הרשמי.

לקוחות עסקיים רבים בודקים את תקינות מספר ההקצאה כחלק מתהליך קליטת חשבונית, שכן במסגרת חשבוניות ישראל, מספר הקצאה תקין הוא תנאי לקיזוז מע"מ. -

האם חשבוניות ישראל נותנת לרשות המיסים גישה למערכת הנהלת החשבונות שלי?

לא.

ההתממשקות לשירותי חשבוניות ישראל מאפשרת שליחת בקשה נקודתית לקבלת מספר הקצאה בלבד.

אין בכך מתן גישה מלאה למערכת החשבונאית של העסק. -

מה המשמעות של ירידת הרף בשנת 2026?

ירידת הרף ל-10,000 ₪ ולאחר מכן ל-5,000 ₪ צפויה להגדיל משמעותית את מספר החשבוניות המחויבות במספר הקצאה.

עסקים רבים שעד כה כמעט ולא הושפעו מהרפורמה ייכנסו למעגל החובה.

לכן חשוב לוודא שהמערכת החשבונאית ערוכה לפעולה שוטפת מול מנגנון חשבוניות ישראל, במיוחד בעסקאות חוזרות כמו ריטיינר, שירותי ייעוץ, שיווק, עיצוב ופרויקטים שוטפים.